本書介紹 #

《持續買進》是另外兩本我已經閱讀的書籍,《原子習慣》以及《致富心態》作者推薦的理財書籍,我所翻閱的平裝版已經來到55刷,可以見得這本書的受歡迎程度。因為閱讀的臺灣版本,所以很多名詞我覺得還是用繁體寫比較貼切。

作者名為 Nick Maggiulli 同時也經營網站 of Dollar And Data 網站名詞,就知道作者是以數據分析作為切入點的理財專家。《持續買進》的內容以一個沒什麼理財背景的我來說,簡單易懂在難懂的內容之間同時會有運用到作者數據分析的專長解釋為什麼。就像是 我用死薪水輕鬆理財賺千萬 中提倡為什麼投資指數基金是比較好的選擇,以及複利。同時書籍在 2022 年後推出的所以一部分的資料中也加入 Pandemic 期間的數據。

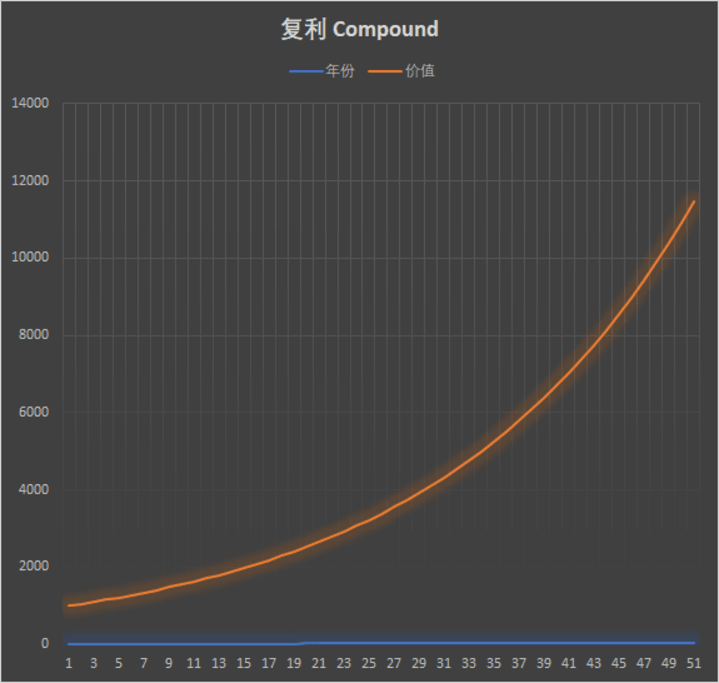

複利的公式 1000*(1+5%)^20

#

如果有项投资平均年回报率是 5% 的话,而只在第一年投入 $1000 本金,20 年时就会因复利效应获得超过一倍的本金的回报。

我们可以用方程式 1000*(1+5%)^20 得出 2653.30年回报年份价值5%11050.005%51276.285%101628.895%152078.935%202653.30

📖

儲蓄,投資

書中分為兩個部分,儲蓄以及投資。大致上涵蓋了普通人對於理財所需要的知識。而且一樣的概念在不一樣的作者給出不一樣的啟發,等等就會提起。

儲蓄,投資

儲蓄 #

Expected Saving 期待的儲蓄是多少? Expected Investment Growth 你期待的年回報應該是多少?

你每年/每個月應該存多少前?絕大多數的理財建議是應該存下 15% 到 20%,但是作者給出的建議是存下能存下的錢為前提下儲蓄,避免因為要 遵循 20% 儲蓄

💾

儲蓄 = 收入 - 支出

另一方面,根據數據,其實你退休後的生活的開銷原本你認為的要少。

如何增加儲蓄率? #

如何增加儲蓄率? 其中一派是增加收入,另一派是減少支出。根據數據來看「增加收入,支出未必會以同樣比例增加」,換句話說,即便你的所得增加十倍,但是基本必需品的支出並不會也增加十倍。

作者認為光靠節約支出,就能致富,是個人理財最大的謊言,即便停止 5 塊錢的咖啡支出,也得在數十年的12%年報酬才能讓你成為百萬富翁。所以最能增加儲存率最有效的方法就是增加收入,書中舉例了增加收入有不少例子,但是想要存更多錢,最好能有業主的思考模式。

如何無罪惡感的花錢? #

每當你想要存錢的時候,就偏偏有時還是得花一些大錢來獎勵自己,但是才存更多錢的大前提之下,花了一大比存款的確會讓我們內心某一個角落在痛。

兩倍規則以及聚焦滿足最大化

兩倍規則,用同等的價格,做投資/或是捐款。舉例我花了 400,同樣地我得花 400 用作投資或是捐款。滿足最大化,最容易的方法就是自問:是否可以帶來長期的滿足感?

💡

對於收入增加,建議吧 50% 作為儲存,另外的 50% 充實你現在的生活吧!

生活方式膨脹是當你收入增加,你的生活方式應該膨脹到什麼程度?對於大多數人來說 50%就夠了!一半給現在的自己,另一半留給未來的自己。

💡

舉債 - 降低風險以及獲取成本更高的報酬

對於一般人來說,舉債其實並不是問題,最常見的舉債是降低風險,以及獲取比成本更高的報酬,舉例增加現金流,或是學貸。然而有些人可能對於舉債可能無形中會有壓力。只不過如果你能選擇是否舉債本身就是代表你很幸福,有選擇何時是否舉債代表你想象中的幸福。

買房? #

買房還是租房說到底永遠都是很複雜的問題,如果長期存錢來說,投資債券或是股市是比較好的選擇,但短期的話 Cash is King

💡

購屋的適當時間:計劃在這地點至少帶上十年以及穩定的私人或職業生活

買得起 (負債/所得)比 = 每月貸款/每月所得

退休 #

對於什麼時候退休,要以怎麼樣的方式退休以及多少才能退休作者認為提出兩種:4%法則以及跨越點法則。但是除了金錢退休後,另一點就是如何充實退休生活。

- 4% 法則,每年提取 4% 資產

- 跨越點法則,只要每月被動收入大於每月支出

Photo byNataliya Melnychuk/Unsplash

投資 #

投資是為了將來做準備以及對抗通膨,以維持你的財富購買力。

隨著年齡的增長,收入並不會像年輕的時候有精力工作每年增長收入,所以得用「財務資本取代人力資本」;就像 我用死薪水輕鬆理財賺千萬 也有提過的在美國有半數上市公司,在十年內小時」,所以比起個股指數基金會是比較合理的選擇。

何時開始投資? #

大多數時候,市場都是上揚的

作者分析兩個買入策略:現在買 (buy now)以及 平均投資(average-in)

Buy Now > Average-in #

大部分的情況下現在買策略都會比平均投資的績效表現好,但是因為碰上市場崩盤,只不過歷史崩盤情況並不常見,所以現在買策略在大部分時候都會優於平均。同樣的策略可以套用那個在任何投資上,只不過現在買策略風險較高,因為在股市崩盤是你的資產也跟著縮水,採取 60/40 會把風險降低。

但是還是有反例 —— 日本股市,至 1989 到 2020 還是沒有回到之前的高度,話雖如此但是只要平均投入還是虧錢還是會減低的。

Dollar-cost Averaging > Buy the Dip #

💡

均成本法(dollar-cost averaging) 與逢低買進 (buy the dip)

很多人都一樣都認為我們能買在低點,平均成本法(dollar-cost averaging) 與逢低買進 (buy the dip),比較了這兩種策略這兩種各有不同的優勢,只不過「平均成本法」報酬會更高,因為我們沒有水晶球,低點可能遲遲未來,可能會錯過更多的複利機會。

運氣 #

🎲

運氣也是其中一環

即便是投資指數,還是可能因為行情運氣碰到熊市,或是退休是碰到熊市,因為在熊市在投資生涯越晚出現對你的影響越大,書中給出了建議是:

- 用足夠的低風險資產來適當分散風險

- 考慮在市場低迷時少提領

- 考慮兼職補充收入

長期購買多樣化的生財資產是對抗市場波動的最佳方法之一

何時賣出? #

- 在平衡投資資產組合

- 擺脫一個集中(或是虧損)

- 財務需求

心態 🌔 #

為何你永遠都不覺得自己有錢?原因是你總是會比較更好的那個,有沒有錢是相對的,不是絕對的。時間是最重要的資產。

書中總結 #

《持續買進》是碰巧在圖書館借閱,覺得很有趣所以借回家了,通勤時候閱讀內容簡潔易懂,配上圖表📊讓數據更加有說服力。

雖然書中寫到最有效增加儲存率的方法是增加收入,但是並不影響我記賬的習慣,因為這樣有助於年度回顧的時候知道我的是否亂花錢,雖然還是有做預算的習慣,但是有時候無可避免超支了,但看到書中寫到的我就放心了。

至於投資方面,可能得要從新在審視我的 Portfolio 了,因為不論是個股,現金,債券比例似乎沒有依照我所設想的再平衡。或許我應該吧眼光放 30 年這麼做才能取得不錯的成績。

另一方面不久前我也發現投資美股除了得交付 30% 的稅金之外,還有 40% 的遺產稅。

書中總結 #

- 窮人的重點應該放在儲蓄,富人的中的那應該放在投資

- 把你能存的錢給存下來

- 重點是收入,而非支出

- 使用「兩倍規則」來消除花錢的罪惡感

- 把你的未來加薪以及分紅的至少 50%存起來

- 聚在未必是好是或是壞事,端視你如何使用它

- 只有實際對時才買房

- 為大額購買而存錢時,採用現金存款方式

- 退休要靠綠的,不只是錢

- 投資以累計財務資本

- 像業主般的思考,購買生財資產

- 別買個股

- 買進要快,賣出則慢

- 儘早投資,且儘量經常投資

- 投資並不是只看你有什麼派,也取決於你如何打你手上的牌

- 當波動無可避免到來時,別害怕

- 市場崩盤通常是買進的機會

- 先把錢用於你需要的生活,在考慮為了你想要的生活而冒險投資

- 把你的 401(k)最大化前,先三思

- 你永遠都不覺得自己有錢,這沒關係

- 時間是你最重要的資產

- 我們已經在玩的理財賽局

如果還是沒有後想要閱讀的動力的話,也可以看 YouTuber 的解說: